|

|

Dienstag, 01. Mai 2018 Begonnen hatte das Ganze als Versuch, eine ertragreiche und relativ sichere Geldanlage auch für „normale“ Geldanleger möglich zu machen. Deshalb wählte ich eine Depotgröße, die von einem „normalen“ Berufstätigen im Alter zwischen 25 und 45 Jahren i.d.R. problemlos angelegt werden kann, wenn auch – bei Jüngeren – nicht zwangsläufig auf einen Schlag. Um meine Aufmerksamkeit zu erhöhen und mich selbst für auftretende Probleme zu sensibilisieren, habe ich diesen Betrag real so angelegt, wie ich es in meinen Beiträgen und auf meinen Seiten beschreibe. Lediglich den einen oder anderen Zwischenverkauf zu Gunsten des Kapitalerhalts habe ich dort nicht mitgemacht, wo es mir auf Grund einer extrem langfristigen Sicht (Cryptogeld) sinnvoll erschien. Vermögen bei Start des Depots: € 50.000 Das sind +401,3% gesamt oder +120,4% pro Jahr oder +10,0% pro Monat. Trotz vieler politischen Krisen und der damit verbundenen Schwankungen in den einzelnen Märkten (Aktien, Cryptogeld, Edelmetall) liegt das Ergebnis über dem Erfolg vieler Indizes oder professioneller Geldanleger. Damit will ich deutlich machen, dass man keinen Bank(st)er braucht, um Vermögen aufzubauen und für das Alter vorzusorgen. Lediglich ein gewisses Startkapital, ein Konzept und etwas Zeit, um sich selbst darum kümmern zu können. Tut ja sonst keiner – und die mehr oder weniger gut ausgebildeten „Professionellen“ wollen immer nur unser Bestes: unser Geld. |

Schlagwort: Aktie

Das Jahr 2017 im Überblick

Etwas verspätet – jetzt bin ich wieder vollkommen gesund – liefere ich die Zusammenfassung des abgelaufenen Jahres nach.

Aktien-Depot: Trotz eines sehr ereignisreichen Jahres bin ich mit der Entwicklung unseres Realgeld-Depots sehr zufrieden. Die einzelnen Börsen (Copenhagen, Oslo und Stockholm) haben sich zwar sehr unterschiedlich entwickelt, in der Summe aber liegen wir gut im Plus. Vom bloßen Kapitalerhalt (Dänemark) über einen „normalen“ Gewinn (Norwegen) bis hin zum hervorragenden Ergebnis (Schweden) ist alles dabei. Einzelheiten finden sich auf den jeweiligen Landes-Seiten.

Edelmetall-Depot: Auch hier ein höchst volatiler Verlauf, der zudem von der – für uns höchst unbefriedigenden – Entwicklung des Währungspaares EUR/USD beeinflusst wurde. Alles in Allem betrachte ich aber das Ergebnis von +4,0% als Basis für einen weiteren Aufschwung in diesem Jahr. Die Chancen stehen sehr gut, dass sich die Edelmetalle in diesem und dem nächsten Jahr sehr positiv entwickeln werden.

Cryptogeld-Depot: Der „Kracher“ schlechthin war im vergangenen Jahr die Entwicklung des Cryptogeldes. Ein Ergebnis von +3.920,9% kann sich sehen lassen, seit Beginn im Jahr 2015 haben wir damit aus einem Einsatz von nur 5.000 Euro insgesamt ein Vermögen von knapp 315.000 Euro erwirtschaftet – immerhin sagenhafte +6.296,4%.

Der Vollständigkeit halber:

Die von mir entwickelte „Do-It-Yourself-Kapitallebensversicherung“ hat im Kapitalbereich jetzt insgesamt ein Ergebnis von +23,2% erwirtschaftet. Davon müssen allerdings noch die Kosten für den Risikobereich in Höhe von 1,95% pro Jahr abgezogen werden. Die dreijährige Testphase ist damit abgeschlossen.

Das ebenfalls von mir entwickelte und über die Börsen Stuttgart und Frankfurt handelbare Wasser-Zertifikat „BlueGold Invest Wasser EUR“ (ISIN: DE000LS9LZK8) hat sich mit +22,9% seit Mai 2017 ebenfalls sehr gut geschlagen. Der Kampf um Wasser – einer der vielen „Stellvertreter-Kriege“ im ewigen Kampf zwischen Arm und Reich – steht erst am Anfang. Die weitere Entwicklung sehe ich deshalb sehr positiv, zudem enthält das Zertifikat kein direktes Währungsrisiko, da es in EUR notiert.

Mogelpackung neue Betriebsrente?

Am 1. Juni 2017 verarbschiedete der Bundestag das Betriebsrentenstärkungsgesetz.

Kurz zusammengefasst: Der Arbeitnehmer (AN) wandelt seinen Barlohn zum Teil in eine Betriebsrente um. Dadurch sinkt sein steuer- und sozialversicherungspflichtiges Einkommen. Klingt erst mal gut, weil Steuern und Abgaben gespart werden. Der Arbeitgeber (AG) zahlt 15% dazu und erhöht dadurch das angesparte Betriebsrenten-Kapital. Klingt auch nicht schlecht, weil mehr Renteneinzahlung.

Aber: durch den verringerten sozialversicherungspflichtigen Lohn wird auch weniger in die gesetzliche Rente eingezahlt, was zu einem geringeren Anspruch daraus führt. Und der Arbeitnehmer spart sich deshalb erst mal rund 20% und zahlt dann den geringeren Zuschuss von 15%. Ein Viertel des bisher gezahlten Sozialversicherungsanteils des Arbeitnehmers steckt sich dieser also jetzt in die eigene Tasche. Umverteilung von oben nach unten.

Und es kommt noch schlimmer: Die Arbeitgeber werden aus der Haftung entlassen, das Risiko trägt allein der Arbeitnehmer. Denn es gibt keine Garantiesumme, lediglich eine Zusage, mindestens das eingezahlte Kapital zurück zu bekommen. Bei den üblichen Laufzeiten von Jahrzehnten bedeutet das nichts anderes als eine eiskalte Enteignung. Denn durch die aktuelle Niedrigzins-Politik der EZB wird die Inflation in den nächsten Jahren stark ansteigen, sodass das heute eingezahlte Kapital am Ende – hoffentlich wenigstens noch – die halbe Kaufkraft haben wird.

Denn eine Inflation von „nur“ 2% – das ist für die EZB „normal“ und die angestrebte Zielgröße – macht aus einem Kapital von 1.000 Euro in einem Zeitraum von 30 Jahren eine Kaufkraft von nur noch 552 Euro – ein Kaufkraftverlust von 45%. Nach heutigem Wissensstand wird aber über die nächsten 30 Jahre eine wesentlich höhere Inflationsrate erwartet. Noch weitaus höherer Kaufkraftverlust droht.

Dazu kommt: die im Alter ausgezahlte Rente unterliegt der Steuer- und Sozialversicherungspflicht.

Ist das die Vorstellung von „Sozialer Gerechtigkeit“ der Schulz-SPD? Nein, das sind Nebelkerzen und den Wählern wird Sand in die Augen gestreut. Die jetzige Regierung (mit SPD-Beteiligung) nimmt eine Enteignung im Renten-Alter billigend in Kauf. Und das federführend von einer SPD-Sozialministerin. Hat Andrea Nahles bei diesem Gesetz nicht nachgedacht und gerechnet? Das wäre schlimm. Noch schlimmer aber wäre es, wenn sie nachgedacht und gerechnet hätte und trotzdem das Gesetz so formuliert hat. Das ist meiner Meinung nach ein klarer Verstoß gegen ihren Amtseid (Nutzen mehren, Schaden abwenden) – kann man aber nicht einklagen.

Schon die Altersvorsorge an sich ist ein Zwei-Klassen-System.

Arbeitnehmer haben nach 45 Jahren Beitragszahlung einen Renten-Anspruch auf den Durchschnittsverdienst aus dieser Zeit. Das Rentenniveau sank dabei von 52,9% im Jahre 2000 auf nur noch 47,9% im Jahre 2016. Und es wird weiter sinken bis auf knapp über 40% im Jahre 2030. Wohlgemerkt, aus dem Durchschnittsverdienst eines ganzen Arbeitslebens.

Abgeordnete und Beamte sind – wie könnte es auch anders sein – davon natürlich nicht betroffen. Denn Abgeordnete haben eine eigene überaus üppige Versorgung und die Beamten bekommen gut 71% ihres letzten Bruttogehalts. ZeitOnline schreibt in ihrem Artikel „Fünf Jahre Arbeit, 1.573 Euro Pension“ vom 07. Juni 2016: „Die Höhe einer Beamtenpension richtet sich ausschließlich nach dem letzten Gehalt. Das ist üblicherweise das höchste. Dagegen bekommen Normalrentner das, was sie im Laufe ihres Arbeitslebens an Entgeltpunkten zusammengesammelt haben, also einen Teil ihres Lebensdurchschnittsverdienstes. Schon allein dadurch sind Beamtenpensionen erheblich höher.“

Wenig erstaunlich: kein Ex-Beamter bezieht Grundsicherung. Dazu kommt: Beamte sind unkündbar, das heißt sie haben einen absoluten Kündigungsschutz, während normale Arbeitnehmer auch entlassen werden können und dann von Arbeitslosenhilfe leben müssen. Müsste das nicht dem Beamten etwas wert sein und beispielsweise zu einem Solidaritätsabschlag auf einen Beamtensold in Höhe von z.B. 20% führen? Keineswegs, der Deutsche Beamtenbund zeigt sich entrüstet ob solcher Vorschläge und warnt vor einer Neid-Debatte. Das übliche Totschlag-Argument.

Hat das schon mal jemand thematisiert? Interessiert das unsere Volksvertreter im Parlament? Wohl kaum, denn Beamte dominieren den Bundestag. Das es mit ein bisschen Interesse für die Belange der Rentner auch anders geht, zeigen die Nachbarländer wie z. B. Österreich. Dort gibt es unter gleichen Voraussetzungen eine rund doppelt so hohe Rente wie in Deutschland.

Also Zeit für „zivilen Ungehorsam“? Ja, ich rate dringend davon ab, sich auf diese „neue“ Betriebsrente einzulassen. Wer jetzt immer noch nicht begriffen hat, dass die Regierung die Rente zu Tode reformiert hat und Unternehmer-Intressen vertritt und dadurch klammheimlich den Generationenvertrag aufgekündigt hat, dem ist nicht mehr zu helfen.

Jetzt gilt es, die Altersvorsorge selbst in die Hand zu nehmen. Und das ist so schwer gar nicht. Außer Interesse an diesem Thema braucht man „nur“ ein bisschen Geld und Zeit. Das nötige Wissen kann man sich aneignen und es ist auch nicht viel schwerer als den Führerschein zu erwerben.

PS:

Nach einer dpa-Meldung vom 02. Juni wollen fünf Versicherer „Das Rentenwerk“ gründen. Weiter heisst es: Mit dem Beschluss des Bundestags zur Reform der Betriebsrente fällt auch der Startschuss für die weitere Planung eines gemeinsamen Angebots von fünf Traditions-Versicherern in diesem Markt. Unter dem Namen „Das Rentenwerk“ beabsichtigen die Lebensversicherer von Barmenia, Debeka, Gothaer, HUK-Coburg und Die Stuttgarter, eine flexible Betriebsrente anzubieten, die Arbeitgeber und Gewerkschaften an ihre Bedürfnisse anpassen können. Das Bundeskartellamt muss dem Vorhaben noch zustimmen. Die erforderliche Fusionskontrollanmeldung haben die beteiligten Unternehmen am 30. Mai 2017 dort eingereicht.

Da die Gründung einer derart umfangreichen „Anstalt“ von fünf bisherigen Wettbewerbern nicht von gestern auf heute möglich sein dürfte, ist anzunehmen, dass die Versicherungswirtschaft schon seit längerem in die Gesetzgebung involviert war. Ein Schelm, wer Böses denkt.

Experiment gelungen – bis jetzt

Vor zwei Jahren, am 01. Januar 2015, startete ich eine „Do-It-Yourself-Kapitallebensversicherung“ als reales Experiment. Damit wollte ich zeigen, dass man durchaus in der Lage ist, sich selbst eine massgeschneiderte Kapitallebensversicherung zu „stricken“, ohne einer Versicherung viel zu viel Geld in den unersättlichen Rachen zu werfen. Das Ergebnis zum 31. Dezember 2016 liegt jetzt vor:

Depot-Zugewinn: +11,0%

Risiko-Absicherung: EUR 125.000

Zur Erinnerung: Im Verlauf des Experiments habe ich seit Januar 2015 jeden Monat etwas über EUR 300,00 per Dauerauftrag eingezahlt. Jeden zweiten Monat investierte ich das angesparte Geld in eine zuvor ausgesuchte Dividenden-Aktie. Angespart wurden auf diese Weise EUR 7.563,60 und der Depotwert stand bei EUR 8.394,84 zum Stichtag 31. Dezember. Das System an sich funktioniert bei jedem Betrag ab monatlich 50 Euro, es muss nur entsprechend angepasst werden.

Die erhaltenen Dividenden werden bei Erreichen einer Positionsgrösse auch wieder in Aktien investiert, um einen gewissen Zinseszins-Effekt zu erzielen. Ich mache also nichts anderes als die grossen Versicherungsgesellschaften auch, nur bleibt das Geld komplett in meiner Tasche. Das zeigt auch der Vergleich mit einer herkömmlichen, gezillmerten Kapitallebensversicherung: hier wäre der sogenannte Rückkaufwert genau Null Euro.

Es lohnt sich also, sich selbst um sein Geld zu kümmern. Finanzkompetenz erwerben, Informationen sammeln und be- und auszuwerten ist gar nicht so schwer. Und fängt man früh genug an, hat man auch noch einen unbezahlbaren Helfer an der Seite: die Zeit. Da kann sich der Zinseszins so richtig austoben.

Go North Investment-Idee: StatOil

StatOil ASA | Norwegen

Sektor: Öl- und Gas-Produktion

Beschreibung: Die skandinavische Nr. 1 im Bereich Öl und Gas entwickelt Fördergebiete, produziert und vermarktet Gas, Öl und daraus raffinierte Produkte weltweit. Direkt vor Ort ist der Konzern in 34 Ländern, die wichtigsten Fördergebiete liegen in der Nordsee, der Barentssee und Brasilien. Die vom Unternehmen betriebenen Raffinerien befinden sich in Norwegen, Dänemark, Großbritannien und Deutschland. Auch erneuerbare Energien gehören inzwischen zum Firmengeschäft. Rund drei Viertel seines Umsatzes erzielt der Konzern im Heimatmarkt.

Aktuelle Lage: Im August verkündete der Konzern, bei der Entwicklung eines riesigen Ölfeldes in der Nordsee rund 2,5 Mrd. US-Dollar an Kosten einsparen und damit dem Druck des bis dahin fallenden Ölpreises standhalten zu können. Trotz sinkender Ölpreise gab das Unternehmen im September bekannt, bis zu 60 Mrd. NOK in den Ausbau des in der Barentssee liegenden Ölfeldes „Johan Castberg“ investieren zu wollen. Im Oktober musste man einen um Sondereffekte bereinigten Verlust im dritten Quartal von über 260 Mio. US-Dollar, und damit den zweiten Quartalsverlust in Folge, bekanntgeben. Der seit einigen Wochen ansteigende Ölpreis scheint nun aber die Wende zu bringen, vorausgesetzt die Drosselung der Ölförderung durch die OPEC-Staaten hält an und sorgt mit einer anziehenden Weltwirtschaft (Stichwort: Infrastruktur-Ausgaben in aller Welt) für weiterhin steigende Ölpreise. Weiteren Druck von den Ölpreisen nehmen immer strengere Umweltauflagen und der in den nächsten 25 Jahren nötige Abbau von rund 2.600 Öl- und Gasbohrinseln, weil die Anlagen veraltet und/oder die Felder so gut wie ausgefördert sind. Bis vollwertiger Ersatz geschaffen ist, entsteht eine nicht unerhebliche Lücke auf der Angebotsseite.

|

|

|||

| Fundamental | 2015 | 2016e | 2017e |

| Umsatz (in Mio.) | 465.300 | 390.000 | 480.000 |

| Schulden (in Mio.) | 122.000 | 155.500 | 148.000 |

| Gewinn* | -11,80 | 1,69 | 8,70 |

| Dividende* | 7,41 | 7,04 | 7,10 |

| Div.-Rendite | 6,0% | 4,5% | 4,6% |

| Buchwert* | 111,00 | 103,00 | 105,00 |

| Cash Flow* | 34,30 | 27,70 | 37,10 |

| * Angaben pro Aktie (Beträge in Landeswährung) |

|||

Seit der Wahl des neuen US-Präsidenten Donald Trump, der als Freund fossiler Energie gilt, steigt der Kurs der Aktie wieder an. Das Kostensenkungsprogramm und die Aussicht auf weiter steigende Ölpreise geben dem Kurs zusätzlichen Auftrieb, sodass auch die Institutionellen wieder in das Unternehmen investieren.

Aufgrund der aktuellen Situation und der bisherigen Entwicklung würde ich auch in dieses Unternehmen investieren, wäre ich nicht in unserem Muster-Depot bereits voll investiert.

Wer noch nicht (voll) investiert ist und das auch tun will:

ISIN NO0010096985 | Symbol STL | Börse Oslo Bors | akt. Kurs NOK 155,40

alternativ handelbar z.B. an der Börse Tradegate, Xetra, Frankfurt oder Stuttgart, allerdings bei relativ geringen bis kaum vorhandenen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Aktuelle Investment-Idee: SimCorp

SimCorp A/S | Dänemark

Sektor: Finanzdienstleistung, Mobile Payment

Beschreibung: Entwicklung, Verkauf und Wartung von Investment Management Software und Dienstleistungen für die Finanzindustrie. Das Unternehmen ist tätig in Nord- und Zentraleuropa, United Kingdom, Asien und Nordamerika.

Aktuell: Am 10. Mai 2016 beschloss das Unternehmen ein Aktien-Rückkauf-Programm. Im Zeitraum 10. Mai 2016 bis 20. Februar 2017 sollen Aktien um Umfang von rund 300 Millionen DKK erworben werden. Wie der Konzern gestern mitteilte, wurden bisher 783.189 Aktien im Wert von rund 275 Millionen DKK zum Durchschnittskurs von DKK 350,24 erworben.

|

|

|||

| Fundamental | 2015 | 2016e | 2017e |

| Umsatz (Mrd.) | 0,278 | 0,291 | 0,306 |

| Gewinn* | 1,29 | 1,26 | 1,37 |

| Dividende* | 0,70 | 0,75 | 0,82 |

| Div.-Rendite | 1,4% | 1,7% | 1,8% |

| Buchwert* | 2,24 | 1,94 | 1,90 |

| Cash Flow* | 1,35 | 1,41 | 1,45 |

| * Angaben pro Aktie (Beträge in EUR)

|

|||

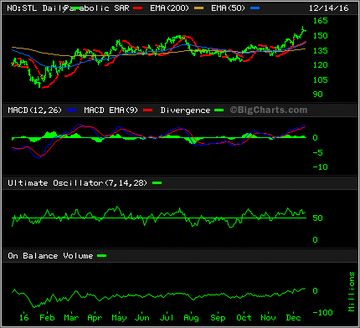

Seit Bekanntgabe des Aktien-Rückkauf-Programms Anfang Mai fliesst Geld in die Aktie und löste einen leicht steigenden Trend aus. Nach der Korrektur zu Beginn des Monats drehte der Kurs wieder und nahm seinen Aufwärtstrend wieder auf. Wer nach rein technischen Grundsätzen anlegt, sollte die Vollendung des MACD-Kaufsignals abwarten.

Aufgrund der aktuellen Situation und der bisherigen Entwicklung würde ich in dieses Unternehmen investieren. Wer noch nicht (voll) investiert ist und das auch tun will:

ISIN DK0060495240 | Symbol SIM | Börse Copenhagen / alternativ handelbar an der Börse Berlin, Frankfurt oder Stuttgart, allerdings bei relativ geringen bis kaum vorhandenen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Chart der Woche: SimCorp

SimCorp A/S

entwickelt, verkauft und unterstützt Investment Management Software und Dienstleistungen für die globale Finanzindustrie. Als sogenannte FinTech-Firma ist sie die einzig erwähnenswerte in Dänemark, die regelmässig in den entsprechenden Ranglisten platziert ist. Zu ihren Kunden zählen namhafte Unternehmen aus der Finanz- und Versicherungsbranche. Neben der Allianz zählen auch verschiedene Banken und Fondsanbieter zu den größeren Aktionären der Firma. Die 1971 gegründete Firma beschäftigt über 1.200 Mitarbeiter und hat ihren Sitz in Kopenhagen.

Nach einem 2015er Umsatz von 0,28 Mrd. DKK werden für das laufende Jahr fast unverändert 0,29 Mrd. DKK erwartet.

Beim aktuellen Kurs beträgt die Dividende 2016e 1,6% und das KGV 2016e liegt derzeit bei 36,3

Schlusskurs gestern: DKK 337,00 (+1,9%) | Im Seitwärtstrend befindet sich der Kurs seit Mitte Februar dieses Jahres

Die Value-Kriterien erfüllt das Unternehmen zwar nicht, aber ich klassifiziere es als Wachstumsunternehmen, zumal gerade auch die gesamte FinTech-Branche aktuell gut unterwegs ist.

Ich übernehme diese Aktie in meine Watchlist für das Muster-Depot. Zudem lege ich eine Kauforder (30 Stk á DKK 332,30) in den Markt. Wer ebenfalls investieren will:

ISIN DK0060495240 | Symbol SIM | Börse Copenhagen / alternativ handelbar an der Börse Berlin, allerdings bei relativ geringen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Chart der Woche: KappAhl

KappAhl AB

ist im Bereich Design, Produktion und Einzelhandel von Bekleidung und Accessoires tätig. Das bereits 1953 gegründete Unternehmen produziert und verkauft Bekleidung für die ganze Familie, z.B. unter den Marken Number One, XLNT, Creem, BodyZone, Redwood, Madison Avenue und einigen anderen.

Nach einem 2015er Umsatz von 4,6 Mrd. SEK werden für das laufende Jahr fast unverändert 4,7 Mrd. SEK erwartet.

Beim aktuellen Kurs beträgt die Dividende 2016e 3,6% und das KGV 2016e liegt derzeit bei 13,1

Schlusskurs gestern: SEK 40,60 (+2,5%) | Im Aufwärtstrend befindet sich der Kurs seit Oktober 2015

Leider habe ich diesen Nebenwert zu spät entdeckt, um den Bruch des GD250 rechtzeitig zu sehen und entsprechend sofort zu investieren. Kurzzeitige Rücksetzer könnte man kaufen.

Ich übernehme diese Aktie in meine Watchlist für das Muster-Depot. Aufgrund der Begrenzung des zur Verfügung stehenden Anlagekapitals wird der Wert aber nicht zwangsläufig ins Depot übernommen. Wer selbst in die Aktie investieren will:

ISIN SE0001630880 | Symbol KAHL | Börse Stockholm / alternativ handelbar an der Börse Berlin, allerdings bei relativ geringen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Chart der Woche: Telenor

Telenor ASA

ist der führende Telekommunikations-Anbieter in Norwegen. Der Umsatz stammt zu knapp 70 Prozent aus dem Mobilgeschäft (auch in Europa und Asien), Festnetz und Internet bringen rund 12 Prozent, aus der Fernsehübertragung kommen rund sechs Prozent und der Rest verteilt sich auf Zusatzgeschäfte (z.B. Telefon-, Computerverkauf, Provisionen aus IT-Dienstleistungen, Satellitenkommunikation).

Nach einem 2015er Umsatz von 128,2 Mrd. NOK werden für das laufende Jahr 134,2 Mrd. NOK erwartet.

Beim aktuellen Kurs beträgt die Dividende 2016e 5,6% und das KGV 2016e liegt derzeit bei 14,0

Schlusskurs gestern: NOK 139,00 (+1,2%) | Im Aufwärtstrend befindet sich der Kurs seit Mitte Februar

Mit dem gestrigen Schlusskurs gab die Aktie erneut ein kleines Lebenszeichen von sich. Möglicherweise steht eine Trendwende bevor, wenn die Telekommunikations-Unternehmen wieder in den Fokus rücken. Die Indikatoren zeigen einen positiven Verlauf.

Ich übernehme diese Aktie in meine Watchlist für das Muster-Depot. Aufgrund der Begrenzung des zur Verfügung stehenden Anlagekapitals wird der Wert aber nicht zwangsläufig ins Depot übernommen. Wer nachkaufen und noch mehr in die Aktie investieren will:

ISIN NO0010063308 | Symbol TEL | Börse Oslo / alternativ handelbar an der Börse Frankfurt, allerdings bei relativ geringen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Chart der Woche: Novozymes

Novozymes A/S

Das Biotech-Unternehmen gehört zur Novo-Gruppe und ist im Aktienindex OMX Copenhagen 20 gelistet. Es ist vorwiegend im Bereich von Forschung und Vermarktung von Enzymen und Mikroorganismen tätig. Die Verbesserung der modernen Brotproduktion mit industriellen Enzymen ist ein bekanntes Anwendungsbeispiel, über das bereits im Jahr 2012 ein Bericht im SZ-Magazin zu lesen war. Die mehr als 6.000 Mitarbeiter forschen und produzieren im Bereich Landwirtschaft, Bioenergie, Biopharma, Nahrungsmittel und Getränke, Haushaltsvorsorge, Papier, Textilien und Abwasserbehandlung.

Nach einem 2015er Umsatz von 14,0 Mrd. DKK werden für das laufende Jahr 14,4 Mrd. DKK erwartet.

Beim aktuellen Kurs beträgt die Dividende 2016e 1,3% und das KGV 2016e liegt derzeit bei 29,7

Schlusskurs gestern: DKK 303,10 (+3,3%) | Im Seitwärtstrend befindet sich der Kurs seit Anfang des Jahres, gestern wurde ein langfristiges Kaufsignal generiert

Gestern stieg das Papier den zweiten Tag in Folge um mehr als drei Prozent. Damit dürfte der „Brexit-Schock“ überwunden sein und die fundamental guten Daten ins Bewusstsein der Käufer rücken.

Ich übernehme diese Aktie in meine Watchlist für das Muster-Depot. Aufgrund der Begrenzung des zur Verfügung stehenden Anlagekapitals wird der Wert aber nicht zwangsläufig ins Depot übernommen. Wer selbst in die Aktie investieren will:

ISIN DK0060336014 | Symbol NZYM.B | Börse Copenhagen / alternativ handelbar an der Börse Frankfurt, allerdings bei relativ geringen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Chart der Woche: Sandvik

Sandvik AB

ist einer der weltgrößten Werkzeugmacher, Maschinenbauer und Hersteller von Industriewerkzeugen: Baumaschinen und -werkzeuge, Bergbaumaschinen und -werkzeuge, Hart- und superharte Werkstoffe, Industrielle Verfahrenstechnik, Nichtrostende Stähle und Speziallegierungen (Titan), Ofenprodukte und Beheizungssysteme, Zerspanungswerkzeuge und Werkzeugsysteme.

Nach einem 2015er Umsatz von 89,5 Mrd. SEK werden für das laufende Jahr nur 79,7 Mrd. SEK erwartet.

Beim aktuellen Kurs beträgt die Dividende 2016e 3,1% und das KGV 2016e liegt derzeit bei 18,4

Schlusskurs gestern: SEK 87,10 (+1,4%) | Im Seitwärtstrend befindet sich der Kurs seit knapp einem Jahr

Das gestrige Kaufsignal scheint einen neuen Aufwärtstrend einzuleiten.

Ich übernehme diese Aktie in meine Watchlist für das Muster-Depot. Zeitgleich habe ich ein Kauflimit bei SEK 85,60 in den Markt gelegt und hoffe auf einen kurzen Rücksetzer, bevor der Kurs wieder steigt. Wer selbst auch in die Aktie investieren will:

ISIN SE0000667891 | Symbol SAND | Börse Stockholm / alternativ handelbar an der Börse Tradegate, allerdings bei relativ geringen Umsätzen.

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Chart der Woche: Austevoll Seafood

Austevoll Seafood ASA

Der Konzern (gegr. 1981) versteht sich als integriertes Unternehmen für Hochseefischerei und Meeresfrüchte. Die Firma führt ihre Geschäfte durch Tochtergesellschaften und verbundene Unternehmen mit Fischkuttern, die lizensierte Fangquoten in Norwegen, Chile und Peru haben. Die Geschäftsbereiche umfassen die gesamte Verwertungskette: Fishmeal/Oil (Produktion von Fischfutter für Aquakulturen), Human Consumption (Dosenfisch, hauptsächlich Makrelen, Thunfisch, Lachs und Forelle) und Pelagic North Atlantic (Verkauf von Hochseefisch in Norwegen und auf den Faröer Inseln). Im Bereich des Fishfarming produziert, verkauft und liefert das Unternehmen hauptsächlich Lachs und Forelle in verschiedenen selbst hergestellten Fischprodukten.

Nach einem 2015er Umsatz von 15,3 Mrd. NOK werden für das laufende Jahr 17,9 Mrd. NOK erwartet.

Beim aktuellen Kurs beträgt die Dividende 2016e 5,8% und das KGV 2016e liegt derzeit bei 9,2

Schlusskurs gestern: NOK 70,25 (-0,4%) | Im Aufwärtstrend befindet sich der Kurs seit Juni 2015

Der aktuelle Kurseinbruch im Juni bietet uns die Möglichkeit, günstig in den Wert einzusteigen. Die Nahrungsmittel-Zukunft gehört dem Fisch und da sind die norwegischen Unternehmen ganz vorn mit dabei. Ich beabsichtige, das Depot maximal bis zur Hälfte mit Fishfarming-Aktien zu füllen.

Aufgrund der überzeugenden Informationslage rund um diesen Wert legte ich gestern im Zuge meiner Recherchen eine Kauforder (140 Stk á NOK 70,75) in den Markt, die am frühen Nachmittag ausgeführt wurde. Wer selbst noch investieren will, findet hier die nötigen Daten:

ISIN NO0010073489 | Symbol AUSS | Börse Oslo / alternativ handelbar an der Börse Frankfurt, allerdings bei relativ geringen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.