|

|

Dienstag, 01. Mai 2018 Begonnen hatte das Ganze als Versuch, eine ertragreiche und relativ sichere Geldanlage auch für „normale“ Geldanleger möglich zu machen. Deshalb wählte ich eine Depotgröße, die von einem „normalen“ Berufstätigen im Alter zwischen 25 und 45 Jahren i.d.R. problemlos angelegt werden kann, wenn auch – bei Jüngeren – nicht zwangsläufig auf einen Schlag. Um meine Aufmerksamkeit zu erhöhen und mich selbst für auftretende Probleme zu sensibilisieren, habe ich diesen Betrag real so angelegt, wie ich es in meinen Beiträgen und auf meinen Seiten beschreibe. Lediglich den einen oder anderen Zwischenverkauf zu Gunsten des Kapitalerhalts habe ich dort nicht mitgemacht, wo es mir auf Grund einer extrem langfristigen Sicht (Cryptogeld) sinnvoll erschien. Vermögen bei Start des Depots: € 50.000 Das sind +401,3% gesamt oder +120,4% pro Jahr oder +10,0% pro Monat. Trotz vieler politischen Krisen und der damit verbundenen Schwankungen in den einzelnen Märkten (Aktien, Cryptogeld, Edelmetall) liegt das Ergebnis über dem Erfolg vieler Indizes oder professioneller Geldanleger. Damit will ich deutlich machen, dass man keinen Bank(st)er braucht, um Vermögen aufzubauen und für das Alter vorzusorgen. Lediglich ein gewisses Startkapital, ein Konzept und etwas Zeit, um sich selbst darum kümmern zu können. Tut ja sonst keiner – und die mehr oder weniger gut ausgebildeten „Professionellen“ wollen immer nur unser Bestes: unser Geld. |

Schlagwort: Geldanlage

Das Jahr 2017 im Überblick

Etwas verspätet – jetzt bin ich wieder vollkommen gesund – liefere ich die Zusammenfassung des abgelaufenen Jahres nach.

Aktien-Depot: Trotz eines sehr ereignisreichen Jahres bin ich mit der Entwicklung unseres Realgeld-Depots sehr zufrieden. Die einzelnen Börsen (Copenhagen, Oslo und Stockholm) haben sich zwar sehr unterschiedlich entwickelt, in der Summe aber liegen wir gut im Plus. Vom bloßen Kapitalerhalt (Dänemark) über einen „normalen“ Gewinn (Norwegen) bis hin zum hervorragenden Ergebnis (Schweden) ist alles dabei. Einzelheiten finden sich auf den jeweiligen Landes-Seiten.

Edelmetall-Depot: Auch hier ein höchst volatiler Verlauf, der zudem von der – für uns höchst unbefriedigenden – Entwicklung des Währungspaares EUR/USD beeinflusst wurde. Alles in Allem betrachte ich aber das Ergebnis von +4,0% als Basis für einen weiteren Aufschwung in diesem Jahr. Die Chancen stehen sehr gut, dass sich die Edelmetalle in diesem und dem nächsten Jahr sehr positiv entwickeln werden.

Cryptogeld-Depot: Der „Kracher“ schlechthin war im vergangenen Jahr die Entwicklung des Cryptogeldes. Ein Ergebnis von +3.920,9% kann sich sehen lassen, seit Beginn im Jahr 2015 haben wir damit aus einem Einsatz von nur 5.000 Euro insgesamt ein Vermögen von knapp 315.000 Euro erwirtschaftet – immerhin sagenhafte +6.296,4%.

Der Vollständigkeit halber:

Die von mir entwickelte „Do-It-Yourself-Kapitallebensversicherung“ hat im Kapitalbereich jetzt insgesamt ein Ergebnis von +23,2% erwirtschaftet. Davon müssen allerdings noch die Kosten für den Risikobereich in Höhe von 1,95% pro Jahr abgezogen werden. Die dreijährige Testphase ist damit abgeschlossen.

Das ebenfalls von mir entwickelte und über die Börsen Stuttgart und Frankfurt handelbare Wasser-Zertifikat „BlueGold Invest Wasser EUR“ (ISIN: DE000LS9LZK8) hat sich mit +22,9% seit Mai 2017 ebenfalls sehr gut geschlagen. Der Kampf um Wasser – einer der vielen „Stellvertreter-Kriege“ im ewigen Kampf zwischen Arm und Reich – steht erst am Anfang. Die weitere Entwicklung sehe ich deshalb sehr positiv, zudem enthält das Zertifikat kein direktes Währungsrisiko, da es in EUR notiert.

Sparer schichten um

„Na endlich“ bin ich versucht zu sagen. Lang genug hat’s ja gedauert.

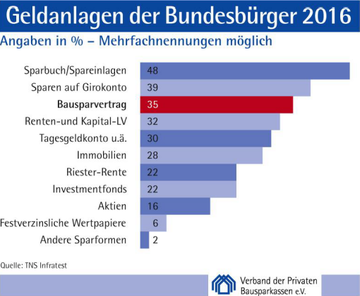

Am Wochenende hatte ich etwas Zeit, meine aufgelaufenen Mails zu überfliegen. Neben sehr viel „klick-und-weg“-Mails blieb ich an einer hängen, die ich nicht erwartet hätte. Der Verband der Privaten Bausparkassen e.V., Berlin, meldet etwas nahezu Unglaubliches: die Bundesbürger beginnen, über ihre Geldanlage nachzudenken. Das ergab eine Umfrage von TNS Infratest im Auftrag des Verbandes.

Zwar ist das Sparbuch mit 48 Prozent immer noch die beliebteste Geldanlage, aber vor einem Jahr lag der Anteil noch bei 53 Prozent. Auch ein Minus von 5 Prozent musste das Girokonto hinnehmen. Renten- und Kapitallebensversicherungen werden aktuell nur noch von 32 Prozent der Bundesbürger über 14 Jahren genutzt. Jetzt müssen diese Menschen nur noch lernen, sich eine Kapitallebensversicherung (KLV) selbst zu machen, wie ich schon seit über einem Jahr empfehle. In diesem Zusammenhang: mit unserem KLV-Echtgeld-Experiment sind wir – trotz Turbulenzen zu Jahresbeginn – mit knapp vier Prozent im positiven Bereich.

Tages-, Fest- und Termingelder legten auf 30 Prozent zu, das Spargeld wurde also umgeschichtet. Die festverzinslichen Wertpapiere werden unverändert von 6 Prozent der Befragten genutzt. Am erfreulichsten ist der Anstieg der Aktionäre um drei Prozentpunkte auf 16 Prozent. Was lange währt, … oder wie wir in Bayern sagen: Mit der Zeit blühen die Hackstöcke (hochdeutsche Version).

Noch ist es also zu früh, die Deutschen als Volk der Aktionäre zu bezeichnen. Da sind uns die Amerikaner weit voraus. Aber wir scheinen auf dem besten Weg dahin zu sein. Jetzt nur nicht nachlassen.

Zinsgarantie für mehrere Jahre?

Soeben gefunden: Zinsgarantie für mehrere Jahre. Wie bitte?

Also mal ehrlich: dieses Angebot einer deutschen Sparkasse soll Geldanlage sein? Das ist blanker Hohn. Ich nenne das nicht Geldanlage sondern einen Geldfriedhof, eine Sparform für Menschen, die sich aber absolut nicht selbst um ihr Geld kümmern wollen.

Dabei kann man das lernen. Ein Fernseher kostet gerade mal einen Bruchteil dieser Summe hier. Aber trotzdem setzt man sich tagelang damit auseinander, welches Gerät (Marke, Größe, Bildwiederholfrequenz, HDMI, USB, Festplatte, etc.) das beste wäre.

Und da will man sich nicht ebenso Zeit dafür nehmen, sich um sein eigenes Geld zu kümmern? Das will mir einfach nicht in den Kopf.

Die EZB setzt alles daran, die Inflation wieder ans Laufen zu bringen. Nehmen wir mal an, sie hat damit Erfolg. Dann gibt es zwar in fünf Jahren die garantierten 4.002,00 Euro, aber bereinigt um eine gewünschte EBZ-Inflation von zwei Prozent oder mehr, ist die angeblich hohe Rendite dann eine große Pleite, weil die Kaufkraft schwindet. Da hätte man die ganzen fünf Jahre an einem Jumbo-Mega-LED-Fernseher aber eindeutig mehr Spaß gehabt.